【 청년일보 】 미국 은행들에 예금은 몰리는 반면 대출이 저조하면서 기업 고객들에게 예금 이전 요구까지 하고 있다고 월스트리트저널(WSJ)이 9일(현지시간) 보도했다. 연방준비제도(Fed·연준)의 자료에 따르면 미국 은행의 총예금은 5월 26일 현재 17조900억달러(약 1경9천931조6천500억원)로 지난 20년간 평균치의 4배에 달하는 상황이다. 하지만 예금이 늘어나도 대출로 이어지지는 않고 있다. 5월 26일 현재 은행 총예금 대비 총대출 비율은 61%로, 지난해 2월 75%에서 14%포인트나 하락했다. 연준이 신종 코로나바이러스 감염증(코로나19)에 대응해 기준금리를 제로 수준으로 낮추는 등 대규모 돈풀기 정책을 하면서 현금이 시중에 대거 풀렸으나 대출 수요는 이에 못 미치면서 은행들이 막대한 예금을 주체하지 못하고 있는 것이라고 저널은 전했다. 은행들은 경기가 회복되면서 사정이 나아질 것으로 기대했으나 기업들은 아직 은행에 예치해둔 현금을 줄이려는 움직임을 보이지 않고 있다. 예컨대 미국 이동통신회사 버라이즌의 1분기말 현재 현금성 자산은 102억달러(약 11조4천억원)로 1년 전보다 45%나 불어난 상태다. 이에 따라 은행들은 예금만 늘고 이에 걸

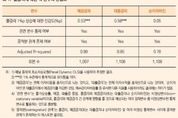

【 청년일보 】 정책금리를 낮추더라도 국내 시중은행들이 별다른 손해를 보지 않는다는 국책연구원의 분석이 나왔다. 이는 금리를 낮추면 우리 금융시스템의 중추인 은행의 순이자마진(NIM)이 줄어 금융불안 요인을 초래할 수 있다는 기존의 가설을 깨는 것이다. 한국개발연구원(KDI) 황순주 연구위원은 5일 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서에서 이같이 밝혔다. 황 연구위원은 은행단위 패널자료(지난 2002~2019년)를 토대로 콜금리가 1%포인트 상승할 때 예금·대출금리와 순이자마진 변화를 추정해본 결과 금리 인하는 실증적으로 은행의 수익성 악화를 초래하지 않는다고 결론을 내렸다. 콜금리가 1%포인트 상승(하락)할 때 예금금리는 그 절반 수준인 0.53%포인트 인상(인하)되는 데 그쳤다. 대출금리는 0.58%포인트 움직였다. 즉 콜금리가 1%포인트 움직일 때 순이자마진 변동폭은 0.05%포인트에 불과, 통계적으로 의미가 없다고 본 것이다. 이는 금리 인하기에 수익이 줄어든다는 시중은행들의 주장이 엄살에 가깝다는 의미가 될 수 있다. 황 연구위원은 은행이 예금시장에서 시장지배력을 가진 데다 대출은 만기를 조정할 수 있으므로 정책금리가 인하되더라

서울특별시 영등포구 당산로35길 4-8, 5층(당산동4가, 청년일보빌딩) 대표전화 : 02-2068-8800 l 팩스 : 02-2068-8778 l

법인명 : (주)팩트미디어(청년일보) l 제호 : 청년일보 l 등록번호 : 서울 아 04706 l 등록일 : 2014-06-24 l 발행일 : 2014-06-24 |

회장 : 김희태 | 고문 : 고준호ㆍ오훈택ㆍ고봉중 | 편집국장 : 안정훈 | 편집·발행인 : 김양규

청년일보 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받은바, 무단 전재와 복사, 배포 등을 금합니다.

Copyright © 2019 청년일보. All rights reserved. mail to admin@youthdaily.co.kr

UPDATE: 2026년 03월 02일 03시 00분